|

|

|

|

毎年6月から10月にわたって行われるてんぐさ入札会の報告です。

|

00 2023/03/14 2022年(令和4年)テングサ概況について

01 2023/03/09 静岡県第1回入札会

02 2023/06/15 東京都第1回入札会

03 2023/07/06 静岡県第2回入札会

04 2023/07/14 愛媛県第1回入札会

05 2023/08/18 和歌山県第1回入札会

06 2023/09/07 三重県第1回入札会

07 2023/08/31 静岡県第3回入札会

08 2023/09/12 高知県入札会

09 2023/09/14 徳島県入札会

10 2023/09/15 愛媛県入札会

11 2023/10/12 静岡県第4回入札会

12 2023/11/09 静岡県第5回入札会

13 2023/11/16 東京都第2回入札会

|

|

|

00 2022年(令和4年)テングサ概況について

《国産テングサ(2022.1.1~2022.12.31)》

2022年の国内テングサ入札会は、3月10日の静岡県第1回入札会から始まり、11月17日の東京都第2回入札会をもって終了した。

全国の主な入札会の合計出品量は143.7トンで、2021年の出品量と比較して111%と増産した(2021年全国入札量:129.5トン;下記表)。しかし、2016年・2017年は300トン以上出品、2018年・2019年・2020年は200トン以上出品されていることから、減産傾向であるといえる。

他入札会出品量と入札外数量を合計した全国生産量は330.9トン(推定)で、2021年と比較して106%と増産した(2021年全国生産量:313トン)。しかし2020年迄は400トン前後で推移していることから、やはり全国的に見ても減産傾向であるといえる。

ここ数年の減産傾向は入札会での落札価格に大きく影響を与えている。特に徳島県第1回入札会は全漁連主催の入札会では年内最初となる為、入札会の落札価格の基本となる。本入札会(徳島県第1回入札会)の出品量が昨年に続いて大減産した為(例年の20%程度)、購入競争が激化して落札価格が高騰した。続く入札会も影響を受け、結果として全国的な落札価格の高騰に繋がった。ブランド銘柄である伊豆テングサ(静岡県産テングサ)も減産となった為、落札価格は入札会後半になるにつれ高騰した。

生産量の多い千葉県産テングサは140トン前後と推定され、ほぼ例年並みと考えられた。しかし、他産地のテングサが減産したことにより、需要の一部が千葉県産テングサに移行し、千葉県産テングサの取引価格も上昇している。

全国的な減産の原因として、①黒潮の大蛇行、②西日本地域~東海地域での梅雨長期化による収穫日数の減少(※1)等が考えられる。

特に黒潮の大蛇行は、近年のテングサ生産量に多大な影響を与えていると考えられる。この影響をより明確にしていけば各地区・各地域の減産の原因解明に繋がっていくのではないか。例えば、黒潮の大蛇行が各地区・各地域の栄養塩・海水温にどのように影響を与えるか、更に栄養塩・海水温の変化がテングサ生産量にどのように影響を与えるか、一つ一つ検討していけば、減産の一因が把握できるのではないか。

昨年、生産量が特徴的な海域があった。高知県東海岸・徳島県東海岸~和歌山県西海岸に渡る海域である。この海域の南部(高知県室戸岬~徳島県南部、和歌山県南部(潮岬付近))では減産している一方、北部(紀伊水道;徳島県北部・和歌山県北部)では増産していた。また、水深10メートル程度の深い箇所にはテングサが生えているとの報告もある。黒潮が関係しているとは予想できるが、栄養塩や海水温が実際にどのように関連しているのであろうか。愛媛県と大分県に挟まれた豊後水道では生産量があまり変化していないことも興味深い。

一方で一都七県の漁協による意見交換会が開催されたり、テングサの生態研究や種苗生産も検討が進められたりしている。磯の掃除が実施されている地域もある。これらの取り組みが結実し、将来的に増産されることを期待したい。

昨年も記載したが、テングサの生長には下記事項が必要であり、2023年の海洋環境に期待したい。

① 胞子着床時期(1月~3月)に海水温が13℃(~15℃)以下となること。

② 海水の栄養塩が豊富であること。

③ テングサ生長期(4月~6月)に海水温が上昇すること。

④ テングサ採取時期(4月~8月)に天候が良いこと。

【主な入札会出品量(1月1日~12月31日)】

|

| 産地\年 |

令和4年

2022年 |

令和3年

2021年 |

令和2年

2020年 |

令和元年

2019年 |

平成30年

2018年 |

平成29年

2017年 |

平成28年

2016年 |

| 東京都 |

14.5 |

17.0 |

35.8 |

30.3 |

28.1 |

30.8 |

24.5 |

| 静岡県 |

37.5 |

44.9 |

36.4 |

45.5 |

64.5 |

85.6 |

103.5 |

| 三重県 |

3.2 |

1.4 |

2.6 |

3.7 |

8.3 |

11.0 |

10.8 |

| 和歌山県 |

11.2 |

13.6 |

14.4 |

18.9 |

15.9 |

13.8 |

11.6 |

| 徳島県 |

10.4 |

11.8 |

34.2 |

34.3 |

36.0 |

30.5 |

36.1 |

| 愛媛県 |

65.7 |

39.2 |

83.9 |

103.5 |

114.3 |

134.0 |

118.4 |

| 高知県 |

0.1 |

0.6 |

1.9 |

7.6 |

11.0 |

9.0 |

10.7 |

| 長崎県 |

1.1 |

1.0 |

1.8 |

1.6 |

1.3 |

3.3 |

3.2 |

|

| 上記産地計 |

143.7 |

129.5 |

211.0 |

245.4 |

279.4 |

318.0 |

318.8 |

| 全国生産量※2 |

330.9 |

313 |

429 |

458 |

411 |

471 |

563 |

|

(株)森田商店・調査より

|

|

※1:当初、梅雨明けは6月下旬と発表されたが、7月中旬から前線が停滞、8月上旬も大雨が続き、

気象庁は梅雨明け日時を大幅に訂正。

※2:全国生産量:他入札会出品量と入札会外数量(千葉県等)を合計した推定数量。

|

|

《外国産テングサ(2022.1.1~2022.12.31)》

2022年(1月~12月)の総輸入量は1,513トンであり、2021年の総輸入量と比較して131%と増加した(2021年1,152トン)。2017年から確認すると平均的な輸入量であるといえる。

韓国産テングサの2022年の輸入量は318トンであり、2021年の輸入量と比較して174%と増加した(2021年182トン)。2017年から確認すると過去2番目に多い量である。これは急激な円安による輸入価格の高騰に加え、2023年生産量が少ないと予想され、各業者が事前に輸入した可能性が考えられる。この為、輸入平均単価(※3)も前年比105%と高値となった。

モロッコ産テングサの2022年の輸入量は877トンと、2021年の輸入量と比較して138%と増加した(2021年は637トン)。2017年から確認すると最も多い量である。韓国産テングサと同様、急激な円安による輸入価格の高騰を懸念して、各業者が事前に輸入した可能性が考えられる。輸入平均単価(※3)も同様に前年比117%と高値となった。

今年の為替動向は不透明であるが、昨年の取引価格を参考にテングサの輸入価格が上昇する懸念がある。特に韓国産テングサは人件費の上昇と需要の集中が予想され、更なる高値の懸念がある。

※3:輸入平均単価:赤テングサ価格、水洗テングサ価格、晒テングサ価格を合計して算出。

一般的に晒テングサは赤テングサより高い為、

晒テングサの輸入量が増えると高値、赤テングサの輸入量が増えると安値となる。

この為、必ずしも輸入平均単価が各テングサ価格を反映しているとはいえない。

【輸入量(1月~12月)】

|

|

令和4年

2022年 |

令和3年

2021年 |

令和2年

2020年 |

令和元年

2019年 |

平成30年

2018年 |

平成29年

2017年 |

| 輸入総量 |

1,513 |

1,152 |

1,433 |

1,730 |

1,627 |

1,630 |

| 韓国 |

318 |

182 |

260 |

181 |

271 |

535 |

| モロッコ |

877 |

637 |

569 |

802 |

680 |

519 |

|

財務省貿易統計より(単位:トン)

(報告/社長 森田尚宏)

|

|

01 2023/03/09 静岡県第1回入札会

|

|

静岡県第1回入札会が昨年と同時期の3月上旬に開催された(3月9日)。出品量は4,890kgと、昨年の同時期の出品量と比較して80%であった(2022年第1回入札会6,075kg)。

第1回入札会はテングサの相場を決める重要な入札会である。本入札会も伊豆産テングサの相場を決める重要な入札会であるが、今年は 当初から減産が予想され、高値傾向となる懸念があった(例年8回程度予定する入札会も、今年は5回のみの予定であった。更に本入札会でも昨対比80%の減産であった)。

テングサはいつも通り各浜を回って確認した。各々の状態は良好で、例えばトラ晒は十分綺麗に晒されており、青トラ晒も十分青晒となっていた。別の浜のアオ銘柄も実際にはアオ含有量は少なく、十分良質と思われた。ただ、一部の青晒銘柄の中には、「綺麗な青晒」というよりも「薄い青晒」+「黄晒」+「赤草」といった様相のテングサもあった。もう少し一様に青晒にして頂ければ、お客様により紹介しやすいかと思う。

入札業者は7社。内、FAX入札は2社であった。上記でもあるように当初から高値が予想されたが、実際開票されてみると予想以上の高値となった。今回の落札価格が需要に影響を与えてしまう可能性がある為、我々業者も適正価格で落札していくようにしたい。

(報告/社長 森田尚宏)

|

|

黄金崎の夕日① 黄金崎の夕日①

黄金崎の夕日② 黄金崎の夕日②

宇久須では早咲きの桜が開花していた。 宇久須では早咲きの桜が開花していた。

浮島海岸① 浮島海岸①

浮島海岸② 浮島海岸②

浮島海岸③ 浮島海岸③

|

|

|

|

|

|

02 2023/06/15 東京都第1回入札会

|

|

東京都第1回入札会が昨年より1ヶ月早い6月中旬に開催された(6月15日)。出品量は5,545kgと、昨年の同時期の出品量と比較して82%と減産した(2022年第1回入札会6,832㎏)。同時期の入札会では3年連続の減産である(2020年16,350kg、2021年7,500kg、2022年6,832kg)。

出品地域は伊豆大島のみであり、三宅島/式根島/新島等からの出品はなかった。黒潮の蛇行が始まってから6年、海水温が下がらず、栄養塩も少ないことが減産の原因である。特に今年は天候不良による採取日の減少も影響している。

入札会場に入ると減産の実態をより感じた。特に晒草の出品量が少なく、その影響で赤草の購入競争もより激しさを増すと感じた。品質自体はいつも通り良好で、アオ付着という銘柄も、アオの含有量は少なく十分使用可能であった。ただし、本入札会には珍しく、かなりアオが含有していた銘柄もあった。地区毎で見れば、岡田地区の特徴、泉津地区の特徴、波浮地区の特徴が良く現れていたテングサであった。

入札業者は8社。本入札会は各業者の入札価格が発表される為、各業者の相場観が把握できる。今年は昨年よりも減産していた為、やはり各業者とも高値入札をしていた。しかし、最終的な落札はそれらの相場よりもかなり高額入札した業者が独占的に落札した。業者全体の相場観を勘案した上で、更に高値で入札したと思われるが、個人的には相場からかなり逸脱した異様な価格に感じた。アオが多く付着したテングサもかなりの高額入札されており、今後、品質低下すら招いてしまうのではと感じた。通常、開票後は空気が和むが、今回は市場混乱の危惧から、緊張したまま終了した。我々業者は適正価格で落札し、採取業者・入札業者・お客様を考慮したバランスの良い水産経済を作っていくべきではないかと思う。

(報告/社長 森田尚宏)

|

|

例年よりかなり少ない保管所 例年よりかなり少ない保管所

|

|

|

|

|

|

03 2023/07/06 静岡県第2回入札会

|

|

静岡県第2回入札会が昨年と同時期の7月5日に開催された。出品量は6,495kgと昨年と比較して87.9%と減産した(2022年7月7日;7,392kg)。累計出品量も11,385kgと昨年と比較して84.5%(13,467kg)と減産している。黒潮大蛇行に起因すると思われるが、高知県南東部~和歌山県南部の方が2018年から2022年にかけて減産している為、黒潮大蛇行以外の要因があるかもしれない(2023/06/09 近年のテングサ概況(西日本))。

前日入りして各浜を実際に確認していくと、やはり出品量は少ない感じであった。特に須崎は例年より生息量が少ないらしく、選別場に保管されているテングサもかなり少なかった。また、これから採取されるテングサはアオが付着し始める為、アオの付着が少ないテングサは今回が最後であろうと思われた。

須崎でテングサ選別を拝見していると、採取されたテングサが船に積まれて運ばれてきた。男女関わらず、炎天下の中、水洗いして乾燥させている姿には頭が下がる。我々採取業者も協力できればと感じるが、一方で高額落札はテングサ消費量を減少させていく。採取業者・落札業者・小売業者・消費者全体にバランスのとれた価格でテングサを提供できればと思う。

全体的にテングサの状態は良好な銘柄が多く、「赤トラ」とあっても「トラ晒」に近い銘柄や、「赤青」とあっても「赤」に近い銘柄があった。この調子で出品していただければと思う。

入札業者は7社。内、FAX入札は2社。前回入札会ではかなり高額落札されていた為、今回もその落札価格が参考にされると予想した。実際、落札価格はかなりの高額となったが、落札業者は割合分散されていた。落札業者が分散されているということは各業者の入札価格は割合近く、相場観も似ていることを示している。

先にも述べたが、高額落札しすぎるとテングサ消費量が減少し、結局は落札可能量が減っていく。採取業者・落札業者・小売業者・消費者全体にバランスのとれた価格でテングサを提供できればと思う。

(報告/社長 森田尚宏)

|

|

浮島海岸1 浮島海岸1

浮島海岸2 浮島海岸2

稲取でのテングサ改良 稲取でのテングサ改良

須崎でのテングサ改良 須崎でのテングサ改良

須崎でのテングサ洗浄 須崎でのテングサ洗浄

須崎でのテングサ乾燥 須崎でのテングサ乾燥

海岸の岩場に咲くスカシユリ(須崎) 海岸の岩場に咲くスカシユリ(須崎)

|

|

|

|

|

|

04 2023/07/14 愛媛県第1回入札会

|

|

愛媛県第1回入札会が昨年と同時期の7月14日に開催された。出品量は39,000kgと昨年と比較して74%と減産した(2022年7月11日;52,505kg)。黒潮大蛇行に起因すると思われるが、高知県南東部~和歌山県南部の方が2018年から2022年にかけて減産している為、黒潮大蛇行以外の要因があるかもしれない(2023/06/09 近年のテングサ概況(西日本))。

例年、本入札会の前には徳島県入札会が開催され、各社テングサを確保したり相場観を把握したりする。しかし、今年の徳島県入札会は開催されなかった為(テングサ出品量が少なかった為)、本入札会で各社テングサを確保することが予想された。その上での減産の為、落札競争が激化することは当初から予想された。

漁協には当日入りして各テングサを確認した。この時期に出品されるテングサにしては例年より若干カキや異物の付着が多いように感じたが、なんとか生産量を増やそうと入札会ギリギリまで頑張って採取してくれた結果だと思われる。一番の大口は日振島の採草で19,530kg出品、切札は3,300kg以上なので複数業者が落札できる可能性が高かった。一方で寄草は5,250kgと少なかった為、1社(または2社)の落札になると思われた。採草よりも寄草の方が購入競争は激化すると考えられ、採草と寄草の価格差は例年より小さくなると考えられた。

入札業者は7社。各社、見本を最後まで確認したり、電話確認したりと余念が無い。それだけ競争が激化しているということである。実際開票されると予想通りかなり高騰していた。入札量の多い入札会は実質本入札会が最後ともいえる。確保しなければならない場合は、やはりここまで高値になってしまうと実感した。

(報告/社長 森田尚宏)

|

|

入札会場で出品されるテングサを確認する。 入札会場で出品されるテングサを確認する。

松山城

|

|

|

|

|

|

05 2023/08/18 和歌山県第1回入札会

|

|

和歌山県入札会が例年通り8月中旬に開催された(8月18日)。出品量は9,885.2kgと昨年出品量と比較して89%と減産した(2022年入札会:11,158.6kg)。出品量は2019年をピークに減少し続けている(※1)。産地別では北部(加太地区)が9,150kgと全体の93%を締めており、近年はその傾向が強くなっている(※2,図1)。

減産の原因としては黒潮の蛇行と言われているが、特に南部での減産が顕著である。これは黒潮が潮岬南部で南下することにより、潮岬南部で冷水塊が発生し、テングサの成長が抑制されているのではと考える(※3)。徳島県でも南部の減産が顕著であることから(※4)、やはり潮岬南部で冷水塊が発生しているのではと考える。

北部(加太地区)のテングサは内湾の特徴を持ったテングサ(マクサ;Gelidium elegans)であり、寒天やトコロテンに粘りを付与するテングサ(マクサ)である(図2)。一方で南部(潮岬付近)のテングサ(マクサ)は北部と比べて毛先が細かく分枝しており、弾力が主体となるテングサ(マクサ)である。更に和歌山県はサルクサ(オバクサ;Pterocladiella tenuis)とよばれるテングサも出品されており、寒天やトコロテンに硬さを付与する(図3)。どの産地も好まれるお客様はみえる為、和歌山全域で増産していくことを期待したい。

各産地のサンプルは入札会当日に確認をした。ある地区ではカキの付着量や異物混入量が多くなっており、やはり海洋環境の変化があるのではと考えられた。入札業者は6社。内、FAX入札は1社。今年は全体的に出品量が少なく、かなり購入競争が激化して高額落札となっている。本入札会もその影響を受け、高額落札になると思われた。特に出品量の多い北部のテングサはかなり高騰すると予想された。実際開票されると予想通りかなりの高額落札であった。出品量が減少は高額落札を招き、結果的に寒天やトコロテンの価格が上昇し、消費量が減少してしまう懸念がある。微力ながら減産の原因を検討し、水産資源の保護増産の手助けができればと思う。

(報告/社長 森田尚宏)

※1:2017年13,790kg、2018年15,863kg、2019年18,872kg、

2020年14,374kg、2021年13,631kg、2022年11,159kg、

2023年9885.2kg

※2:北部(加太地区)の出品量の割合

2017年34%、2018年24%、2019年58%、2020年71%、

2021年86%、2022年82%、2023年93%

※3:https://www.tengusa.jp/reports/kaiseki_2023_04.html#2023_04

※4:https://www.tengusa.jp/reports/kaiseki_2023_03.html#2023_03

|

|

図1:和歌山県入札会の出品量の変化 図1:和歌山県入札会の出品量の変化

和歌山県・南部の出品量は激減している一方、北部は割合変動が少ない。

図2:和歌山県・北部産テングサ(マクサ;Gelidium elegans)

北部産のテングサ(マクサ)は毛足が長い。

寒天やトコロテンに粘りを付与する。

図3:和歌山県南部産サルクサ(オバクサ;Pterocladiella tenuis)

毛先が短く細かく分枝している。

寒天やトコロテンに硬さを付与する。

紀州徳川家のシンボル:和歌山城 紀州徳川家のシンボル:和歌山城

夕日に染まる和歌山城 夕日に染まる和歌山城

|

|

|

|

|

|

06 2023/08/31 三重県第1回入札会

|

|

三重県入札会が例年通り8月下旬に開催された(8月31日)。出品量は3,792kgであり、2014年から2018年と比較するとかなり減産している(図1)。この減産は2017年8月から始まった黒潮の大蛇行(※1)によるものと考えられ、テングサ生産量が2017年をピークに2018年から減産していることからも推測できる。

一方で2022年からは少しずつであるが増産しており、三重県より西部の和歌山県・南部とは変化が異なっている(図2)。すなわち、三重県では増産し始めている一方、和歌山県・南部では減産し続けていることである。徳島県・南部、高知県・南東部も和歌山県・南部と同様に減産し続けている為、三重県とは異なっている(※2)。

どの地域も黒潮大蛇行の影響を受けて、減産していると考えられるが、黒潮大蛇行の南下位置が徐々に西に移動している可能性がある。この為、黒潮大蛇行に伴う冷水塊(※3)も西に移動して、三重県側は冷水塊の影響が少なくなった可能性がある。一方で和歌山・南部や徳島県・南部、高知県・南東部側は冷水塊の影響を受け続けている可能性がある(本件に関しては別途検討を進める予定)。

三重県のテングサは産地によっては和歌山県・南部のテングサの性状と似ている。地形や海流の関係からと思われるが、和歌山県・南部のテングサが激減している現在では貴重な産地である。更に今年は全国的に減産傾向である為、より貴重である。

入札は昨年に続いてFAX入札となった。この為、事前にサンプルが業者に送付されたが、サンプルは漁連の方が吟味したものだけあり、テングサ性状を良く把握することができた。ただ、等級が上でもカキの付着が多かった生産地もあった為、直接漁連の方に確認もした。数量が多い生産地については、どうしてもバラツキがでてしまい、サンプルだけでは把握しきれない。より確実に把握して入札することは、最終的には採取業者・漁連・購入業者の信頼関係に繋がっていくと思う。

入札業者は6社。これまでの入札会と同様に本入札会も購入競争が激化して高額落札になると考えられた。実際、開票されるとどの銘柄も高額落札となったが、落札者は割合分散していた。このことから業者間の相場感は然程ずれていないと思われた。高額落札は市場縮小を招く可能性があり、できれば避けたい。しかし、現段階ではそれ以上に出品量が少なく、トコロテン製造や寒天製造の為にテングサを確保する必要がでてきている。

(報告/社長 森田尚宏)

※1:気象庁HP

https://www.data.jma.go.jp/gmd/kaiyou/data/db/kaikyo/knowledge/

kuroshio.html

※2:https://www.tengusa.jp/reports/kaiseki_2023_03.html#2023_03

※3:https://www.tengusa.jp/reports/kaiseki_2023_04.html#2023_04

|

|

図1:三重県入札会の出品量の変化 図1:三重県入札会の出品量の変化

2021年迄は激減したが、2022年2023年と増産している。

図2:三重県と和歌山県・南部の入札会の出品量変化 図2:三重県と和歌山県・南部の入札会の出品量変化

三重県は2022年から増産し続けている一方、和歌山県・南部は減産し続けている。

|

|

|

|

|

|

07 2023/09/07 静岡県第3回入札会

|

|

静岡県第3回入札会が例年通り9月上旬に開催された(9月7日)。出品量は8,469kgであり、昨年同時期と比較して121%の増産となった(2022年第3回出品量:6,972kg(2022年9月8日))。一方、第3回迄の累計では19,854kgと昨年累計と比較して97%と略同量であった(2022年第3回迄の累計:20,439kg)。

累計出品量(第3回迄)を確認すると、2014年から大幅に減産していることが分かる(図1)。原因は黒潮大蛇行が挙げられるが、黒潮大蛇行は2017年8月から始まったとされており(※1)、減産のタイミングが若干早い(図1;出品量は2017年から減産)。また、和歌山県・南部や徳島県・南部、高知県・南東部は減産し続けているが(※2)、静岡県は2020年からは20,000kg前後で推移している。黒潮大蛇行以外の影響もあるかもしれない。

入札会には前日入りし、いつも通り各産地に保管されているテングサを確認した。全体的に綺麗に晒されており、赤トラ晒という銘柄で出品されていても、トラ晒に近くまで晒されている銘柄もあった。一方でトラ晒という銘柄であっても雨アタリに近いものもあった。アオの付着具合も産地により異なっており、同じ赤青という銘柄がついていても、かなりの差が見られた。最終的な落札価格は、銘柄よりも実際の状態を勘案した価格で落札された。

入札業者は7社。内FAX入札は1社。静岡県入札会は残り2回開催予定であり、本入札会で高値落札すると次回入札会で更に高騰してしまう可能性があった。この為、抑え気味に入札しようかとも考えたが、やはり今入札会のみに集中した方が良いと考え直した。実際開票されてみると、落札業者は分散しており、業者同士の相場観は似ていると思われた。落札価格は全体的にかなりの高額落札であった。伊豆テングサは特別な銘柄であるが、現段階ではそれ以上に全国的に出品量が少ない。高額落札は市場縮小を招く懸念がある為、避けたいが、トコロテン製造や寒天製造の為にテングサを確保する必要がでてきている。

(報告/社長 森田尚宏)

※1:気象庁HP https://www.data.jma.go.jp/gmd/kaiyou/data/db/kaikyo/knowledge/

kuroshio.html

※2:https://www.tengusa.jp/reports/kaiseki_2023_03.html#2023_03

|

|

図1:静岡県入札会の出品量の変化(第3回迄の累計出品量) 図1:静岡県入札会の出品量の変化(第3回迄の累計出品量)

2017年から減産、2020年からは20,000kg程度で推移。原因とされている黒潮大蛇行は2017年8月からであり、若干減産のタイミングが早いと思われる。

堂ケ島海岸・複雑な地形が様々な海流を生む。 堂ケ島海岸・複雑な地形が様々な海流を生む。

ジオパークに認定されている。

稲取・テングサ干し場 稲取・テングサ干し場

テングサ干し場として有名。遠くに伊豆大島が見える。

須崎・爪木海岸①:柱状節理が発達した海岸。 須崎・爪木海岸①:柱状節理が発達した海岸。

須崎・爪木海岸②:遙か向こうに伊豆諸島が確認できる。 須崎・爪木海岸②:遙か向こうに伊豆諸島が確認できる。

須崎・爪木海岸③:複雑な地形が様々な海流を生む。 須崎・爪木海岸③:複雑な地形が様々な海流を生む。

須崎・爪木海岸④:ひっそりと佇む灯台。

須崎・爪木海岸⑤:外洋に面した波の強い環境。 須崎・爪木海岸⑤:外洋に面した波の強い環境。

遠くに伊豆大島が確認できる。

|

|

|

|

|

|

08 2023/09/12 高知県入札会

|

|

高知県入札会が例年通り9月上旬に開催された(9月12日)。出品量は253.6kgと昨年同時期と比較して150kg程度増産した(2022年出品量:106.1kg(2022年9月12日))。しかし2019年迄は10,000kg前後出荷されていた為、かなり減産していると言わざるを得ない(図1)。和歌山県南部や徳島県南部同様、この海域での黒潮の大蛇行が影響を与え続けていると考えられる。

入札会は昨年に引き続いてFAX入札となった。この為、事前にサンプルを送付して頂き、各銘柄のテングサを確認した。晒草は綺麗な黄晒から白色に近い晒、青晒等様々であった。一方で赤草は異物が多い印象であった。晒草、赤草ともにサルクサが混入している銘柄があった為、使い勝手を検討する必要があった。

落札された銘柄は、徳島県漁連様へ移動して頂いた為、2日後に開催される徳島県入札会のテングサと一緒に引き取ることが可能となった。実際に徳島県入札会で確認したところ、サンプルよりもかなり異物が多かった銘柄があった。実銘柄の様相を少量のサンプルで表現することは難しいが、一方で使い勝手に困ることも事実である。その旨を全漁連様に相談したところ、出品量が少なければ今後、徳島県入札会で一緒に開催しても良いという案もでた(案のみで決定ではない)。

高知県入札会はこれまで6社で応札されること多かったが、今回の応札社は4社であった。送料を勘案すると応札業者も二の足を踏んだのであろう。しかし、そのことは入札時には分からなかった為、これまで通り競争相場と考えられ、実際落札値は高値落札となった。本落札価格は次回徳島県入札会に影響を与えると思われた。

(報告/社長 森田尚宏)

|

|

図1:高知県入札会の出品量の推移 図1:高知県入札会の出品量の推移

|

|

|

|

|

|

09 2023/09/14 徳島県入札会

|

|

徳島県入札会が例年通り9月中旬に開催された(9月14日)。出品量は2,180kgと昨年同時期と比較して41%の減産である(2022年出品量:5,372kg(2022年9月15日))。年間出品量は更に減産しており、2,180kgと昨年と比較して21%であった。特に南部はこの数年著しく減産をしており(図1)、和歌山県南部や高知県南東部同様、この海域での黒潮の大蛇行が影響を与え続けていると考えられる。一方でテングサの生活史や生育環境の研究は徳島県水産研究課の方により進められており、藻場造成も検討しているとのことであった。

徳島県には前日入りして出品されるテングサを各々確認した。例年、第2回入札会は夏期に採取されたテングサが主に出品され、異物やカキの付着が多いテングサとなる。しかし、今年は第1回入札会が出品量不足で開催されず、春期から採取されたテングサも一緒に出品された。この為、一つの銘柄内でも春草(異物やカキが少ないテングサ)と夏草(異物やカキの多いテングサ)が混入した状態となっており、テングサをよく確認する必要があった。

入札会後、日和佐と鞆浦の産地を視察させて頂いた。日和佐・鞆浦共に紀伊水道に面した外洋環境であるが、日和佐は複雑な地形、鞆浦はより南方で海流や波が強い地形である。こういった環境が、毛先が細かいテングサを生育させたり、太く強いテングサを生育させたりするのであろう。漁協にも再編成があり、今年から鞆浦漁協と浅川漁協が合併することとなった。ただし、鞆浦産テングサと浅川産テングサは若干様相・性状が異なる為、これまで通り別銘柄で出品される。

入札業者は8社。徳島県産テングサは、伊豆テングサと性状が良く似ている産地も多く、好んで使用されるお客様もみえる。この為、購入競争は激しくなり、更に出品量も激減していることから、やはり高額落札が予想された。実際、開票されると晒草については直前の高知県入札会での落札価格が参考にされ、赤草は1週間前の伊豆入札会の価格が参考にされた。高額落札は市場縮小を招く為、消費者の方やトコロテンを製造する業者の方は勿論のこと、我々業者としても極力避けたいところである。それを把握しつつ、伊豆テングサに匹敵する価格で入札された業社は、同業ながらかなり英断したと感じた。今後は生産量が安定し、適切な価格で落札・販売できることを願う。

(報告/社長 森田尚宏)

|

|

図1:徳島県入札会の出品量の推移 図1:徳島県入札会の出品量の推移

2017年以前、2023年は集計中。

徳島県漁連・テングサ入札会場 徳島県漁連・テングサ入札会場

日和佐海岸。 日和佐海岸。

複雑な地形が毛先の細かいテングサを育てる。

鞆浦海岸から牟岐方面を望む。 鞆浦海岸から牟岐方面を望む。

遠方の島は左から出羽島、津島、大島

鞆浦のテングサ産地(手前の島) 鞆浦のテングサ産地(手前の島)

強い海流と波が太く強いテングサを育てる。

牟岐のテングサ産地 牟岐のテングサ産地

程よい海流と複雑な地形がバランスの良いテングサを育てる。

左から出羽島、津島、大島

鞆浦から南方の高知方面 鞆浦から南方の高知方面

海流と波は更に強くなっていく。

|

|

|

|

|

|

10 2023/09/15 愛媛県入札会

|

|

愛媛県入札会が例年通り9月中旬に開催された(9月15日)。出品量は10,773kgと昨年同時期と比較して81%の減産である(2022年出品量:13,220kg(2022年9月16日))。年間出品量は49,773kgと昨年と比較して76%であった(2022年間出品量:65,725kg)。減産はしていたが、和歌山県南部や徳島県南部、高知県南東部程、大幅に減産はしていない(図1)。黒潮大蛇行の影響以外にも原因があるのではないかと推測する。

愛媛県の入札会場には当日入りし、各銘柄のテングサを確認した。本入札会で出品されるテングサも、前日の徳島県入札会同様、夏草が主に出品される。この為、異物やカキの付着が通常多くなるが、実際に確認すると春草程ではないが異物やカキの付着が少ない銘柄が多かった。晒具合も上々な銘柄が多く、こういったテングサを見ると生産者の人柄が伺える。

一方で、寄草の中には異物やカキの付着が多くなっていた俵があった。また、ある銘柄の晒草には晒具合にムラがあった。こういった銘柄は更に分別して頂ければ、購入する業者からしても有り難い。異物が少なくなったり、ムラがなくなったりすれば評価があがるので、大変かもしれないが生産者の方には期待したい。

入札業者は6社。愛媛県産テングサはトコロテン用のみでなく、寒天用としてもよく使用される。特に今年は全国的に減産しており、寒天の原料としての需要も高まっている。通常、第2回入札会は品質も若干落ちることから、落札価格は下がる傾向にあるが、減産傾向も加わり購入競争が激化すると予想された。実際、落札価格はこれまでの入札会の流れを受けて、第1回入札会よりも高額落札となった。全国的な高騰にはなんとか歯止めをかけたい。

本入札会で全漁連主催の入札会は終了である。残りは東京都入札会と静岡県入札会のみである。

(報告/社長 森田尚宏)

|

|

図1:愛媛県入札会の出品量の推移 図1:愛媛県入札会の出品量の推移

減産はしているが、和歌山県南部や徳島県南部、高知県南東部程は激減していない。

愛媛のマスコットキャラクター:みきゃんちゃん

中部セントレア空港に到着。 中部セントレア空港に到着。

入札会後半の山場である四国入札会もこれにて終了。

|

|

|

|

|

|

11 2023/10/12 静岡県第4回入札会

|

|

静岡県第4回入札会が例年通り10月上旬に開催された(10月12日)。出品量は10,408kgと、昨年同時期と比較して130%の増産となった(2022年第4回出品量:7,988kg(2022年10月6日))。

第1回入札会・第2回入札会は昨年比で80%程度であった為、当初、年間出品量は昨年比で80%と予想されていた。しかし、第3回入札会・第4回入札会と増産した為、累計出品量は30,262kgと昨年と略同量となっている(2022年第4回迄の累計:28,427kg)。最終入札会の出品量次第では、昨年並みとなる可能性がある(ただし年前と比較すると8割程度であり、減産傾向には変わりない)。

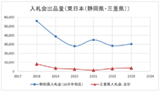

全国的な減産の原因として、黒潮大蛇行の影響が考えられている。しかし、上記の様に伊豆入札会については累計出品量が昨年と略同量となっている。三重県入札会も2021年を境に少しずつ増産している為、この傾向が暫く続けば、東日本海域で黒潮大蛇行の影響が少なくなっている可能性が考えられる(図1)。一方で紀伊水道では減産が続いている為、黒潮大蛇行の影響が続いている可能性が考えられる(図2)。

入札会には前日入りし、各産地に保管されているテングサを確認した。八木沢産テングサはヨリ草とトリ草共に出品されていたが、どちらも良好な状態であった。一般的にヨリ草は打ち上がったテングサの為、毛足が短く、カキや異物が比較的多い傾向にある。しかし、今回出品されたテングサには異物混入量が少なく、晒具合も上々であった。この為、これまでトリ草を使用されていた業者にも、十分に使用可能であると感じた。一方でトリ草も晒具合は十分であり、製造業者には勿論、小売り用としても十分使用可能であった。東伊豆地域からは稲取産テングサ・須崎産テングサ等が出品されており、こちらも良好な状態であった。ただ、アカアオという銘柄に関してはアオの付着量が産地により異なっていた為、十分に現物を確認する必要があった。

入札業者は7社。上記の通り、第1回入札会・第2回入札会と昨年比で80%程度であり、年間出品量も昨年比で80%と予想されていた為、落札価格は当初から高騰していた。また、業者によっては第3回入札会迄に希望量を確保できず、高額入札する可能性が考えられた。この為、落札価格はこれまでの傾向が踏襲されると予想され、実際、高額落札となった。次回は11月9日で最終回となるが、この相場で進むと思われる。

(報告/社長 森田尚宏)

|

|

図1:入札会出品量(東日本(静岡県・三重県)) 図1:入札会出品量(東日本(静岡県・三重県))

静岡県では略同量、三重県では若干であるが増産している。

図2:入札会出品量(紀伊水道) 図2:入札会出品量(紀伊水道)

徳島県、和歌山県(南部)、高知県では減産が続いている。

八木沢海岸(西伊豆)。空と雲が絵画的だった。

下田・弓ヶ浜。名前の通り、弓なりの海岸が美しい。 下田・弓ヶ浜。名前の通り、弓なりの海岸が美しい。

白浜海岸(東伊豆)。 白浜海岸(東伊豆)。

強い波が太いテングサを育む。

稲取海岸(東伊豆)。 稲取海岸(東伊豆)。

強い波が太いテングサを育む。

稲取海岸と稲取温泉街 稲取海岸と稲取温泉街

テングサ採取風景(稲取テングサ倉庫)

稲取(東伊豆)。テングサの粗改良作業実施中。 稲取(東伊豆)。テングサの粗改良作業実施中。

須崎海岸(東伊豆) 須崎海岸(東伊豆)

複雑な地形と澄んだ海水がテングサを育む。

|

|

|

|

|

|

12 2023/11/09 静岡県第4回入札会

|

|

静岡県第5回入札会が例年通り11月上旬に開催された(11月9日)。本入札会で今年度の静岡県入札会は終了である。出品量は13,236kgと、昨年同時期と比較して146%の増産となった(2022年第5回出品量:9,080kg(2022年11月10日))。第2回入札会迄は昨年比で80%程度であったが、第3回入札会からは増産し続け、最終的な年間出品量は昨年と比較して116%となった(2023年年間出品量:43,498kg、2022年年間出品量:37,507kg)。ただし例年比較では8割程度であり、少ないことには変わりない。

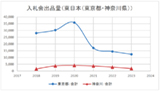

全国的に減産傾向であるにも関わらず、静岡県入札会は昨年より増産している。三重県入札会も2021年を境に少しずつ増産している為、紀伊半島東部~伊豆半島では若干であるが増産しており、注目に値する(図1)。

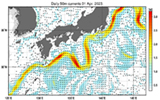

全国的な減産の原因としては、潮岬南部で黒潮が南下する、いわゆる黒潮大蛇行が影響している(図2)。特に紀伊水道・南部ではその影響が著しいと考えられ、かなり減産している(図3)。一方で、静岡県入札会と三重県入札会では昨年より増産している為、黒潮大蛇行の影響が西に移行している可能性がある。東京都産テングサ(伊豆諸島)や千葉県産テングサは減産しているが、このことは東京都入札会報告で言及予定である。

入札会には前日入りし、各産地に保管されているテングサを確認した。小下田産テングサのトリ草は綺麗に晒されており、異物も少なく上物であった。一方でヨリ草はドラクサというテングサ(マクサ)以外の海藻の混入が目立った。ドラクサはトコロテンや寒天に硬さを付加させる海藻ではあるが、煮熟するには少々難しい為、用途が限られる海藻でもある。東海岸では多くのテングサが出品されており、よく選別されていた銘柄もあれば、カキが多く付着した銘柄もあった。採取場所や採取時期で違いが出てくるのであろう。

入札業者は8社(内、1社はFAX入札)。伊豆入札会の出品量は増産傾向であり、更にドラクサやカキ付着が目立った為、個人的にはそこまで高額入札の必要性はないと感じた。しかし、第1回入札会・第2回入札会で減産して高値相場となった為、本入札会でもその傾向を踏襲して高値落札になると予想された。実際、開票されると予想通りの高値落札となった。落札値の高騰は消費活動を縮小させていく懸念がある。業者としてもなるべく回避したいが、お客様から求められた際に問題なく提供もしなければならない。両立は非常に難しいが、可能な限り努力して調整していきたい。本入札会で静岡県入札会は終了である。

(報告/社長 森田尚宏)

※1:気象庁HP:https://www.data.jma.go.jp/kaiyou/data/db/kaikyo/daily/current_HQ.html?areano=2

|

|

図1.入札会出品量(静岡県・三重県) 図1.入札会出品量(静岡県・三重県)

この海域では若干増産している。

図2.黒潮大蛇行(※1) 図2.黒潮大蛇行(※1)

潮岬南部で黒潮が南下している。

図3.入札会出品量(紀伊水道・南部) 図3.入札会出品量(紀伊水道・南部)

この海域では激減している。

仁科海岸の夕暮れ① 仁科海岸の夕暮れ①

仁科海岸の夕暮れ② 仁科海岸の夕暮れ②

仁科の海に太陽が沈む 仁科の海に太陽が沈む

波の強い稲取海岸 波の強い稲取海岸

砂浜の美しい外浦海岸 砂浜の美しい外浦海岸

小下田海岸からは富士山が望める 小下田海岸からは富士山が望める

小下田のテングサ保管庫 小下田のテングサ保管庫

|

|

|

|

|

|

13 2023/11/16 東京都第2回入札会

|

|

東京都第2回入札会が例年通り11月中旬に開催された(11月16日)。本入札会で今年度の東京都入札会は終了、全国で開催される入札会も終了する。出品量は6,847.8kgで、昨年同時期と比較して90%となった(2022年第2回出品量:7,636kg)。また年間出品量も12,392.8kgで、昨年同時期と比較して86%となった(2022年年間出品量:14,468kg)。

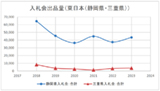

2023年は静岡県・三重県でテングサ出品量が増産している(図1)。この為、東日本地域での出品量増加を期待したが、結果として東京都産テングサは減産し、神奈川県や千葉県でも減産した(図2)。静岡県・三重県での増産は、黒潮大蛇行点が西へ移動し、黒潮大蛇行の影響が減少したと推測した(参照;2023.11.9静岡県第5回入札会)。しかし、更に東の海域(神奈川県・東京都・千葉県)ではそれに伴って黒潮流路に変化が発生したかもしれない。

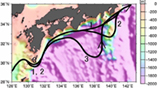

黒潮流路については、潮岬南部で南下する大蛇行流路と大蛇行しない非蛇行流路があり、更に非蛇行流路には「東海沖を東に直進し、八丈島の北を通過する非蛇行接岸流路」と「伊豆諸島近海で南に小さく蛇行して八丈島の南を通過する非蛇行離岸流路」とがある(図3;※1)。神奈川県・東京都・千葉県の海域での減産については八丈島付近の黒潮流路に変化が発生した為かもしれない。

出品されるテングサは入札会当日に確認した。夏草は一般的にカキやアオの付着量は多くなるが、今回出品されたテングサにはカキやアオの付着は少なく良質であった。また「アラメ混」という銘柄は、一般的に「アラメ混」は「ケグサ主体でアラメが若干混入している」という意味合いであるが、実際確認すると略アラメであった。逆の場合もある為、銘柄に惑わされずに自分の目で実際に確認して判断するのが良い。

入札業者は8社。東京都産テングサはアラメという太いテングサが大半で、他産地では代替が効かない。更に、6月に開催された第1回入札会でかなり高騰したことから、本入札会でもかなり高騰すると予想された。本入札会では各業者の入札価格が発表される為、各業者の相場観を把握できる。実際開票されると、どの業者もかなり高額で入札していたことが把握できた。テングサの高騰は市場縮小の懸念がある為、減産の原因が究明され、対策が実施されていくことを願う。

(報告/社長 森田尚宏)

※1:https://www.data.jma.go.jp/gmd/kaiyou/data/db/kaikyo/knowledge/

kuroshio.html

|

|

図1:入札会出品量(東日本(静岡県・三重県)) 図1:入札会出品量(東日本(静岡県・三重県))

図2:入札会出品量(東日本(東京都・神奈川県)) 図2:入札会出品量(東日本(東京都・神奈川県))

図3:本州南岸を流れる黒潮の典型的な流路 図3:本州南岸を流れる黒潮の典型的な流路

1:非蛇行接岸流路

2:非蛇行離岸流路

3:大蛇行流路

※1

東京都入札会場① 東京都入札会場①

東京都入札会場② 東京都入札会場②

テングサが2段積みで出荷量が少ない。

|

|

|

|

|

|

|